一文读懂《2022中国智能窗帘生态发展白皮书》重磅数据

《2022中国智能窗帘生态发展白皮书》通过对智能窗帘的市场发展现状、产业需求和未来趋势做全方位的阐述,深度剖析智能窗帘的产业高质量发展动态,丰富与加深泛家居产业对智能窗帘品类的认知,为泛家居企业的空间功能打造,以及场景融合提供新思路。

本白皮书从智能窗帘的行业发展、市场数据、产品方案、技术应用、空间场景、客户的真实需求、渠道落地、生态发展以及未来趋势等方面,对国内智能窗帘领域的新发展和新应用作出全角度解析,对促进行业健康发展具备极其重大的指导性作用,将逐步推动国内智能窗帘市场的发展。

关于智能窗帘的行业属性划分,可以与窗帘窗饰、建筑遮阳和全屋智能等领域产生关联。从空间应用上,智能窗帘应用在相关大空间与各类小空间环境中。小空间积木式叠加适应空间场景变化,通过不同的产品类型的场景供给,满足多种空间丰富多彩的遮阳、设计与智能控制需求。

从传统窗帘到电动窗帘,再到智能窗帘,产业品牌繁荣度、功能智能应用、系统稳定性能、场景融入程度、解决方案组合以及终端消费市场逐步成熟。在双碳政策的全面落地背景下,2022年,被誉为智能窗帘时代的真正初始年。

在“双碳”发展的新趋势下,智能窗帘将是建筑节能的有效手段之一。从大空间角度,智能窗帘可以融入多元化的智能化空间场景中,从小空间角度,智能窗帘又能以多样性的产品品类,融入到不同的室内环境中。

智能电机作为智能窗帘的最核心组成部分,在AIoT技术加持下持续扩展互联生态平台的连接。基于智能电机的技术突破,在提升智能窗帘功能应用的同时,也不断演化出许多诸如智能晾衣机、智能门窗等创新产品品类。

目前新上市的智能窗帘产品均已融入互联生态平台。随着C端用户接受度的提升,以及B端项目的前装落地,已经让智能窗帘逐步成为大空间与小空间的标配品类。

随着智能窗帘产品与智能音箱为载体的互联平台的广泛接入,C端花了钱的人智能窗帘的消费认知持续提升。未来,窗帘智能化依然要一直融入创新技术,实现空间场景的融合,来推动市场高速增长。

智能窗帘发展历史悠远长久,从国外到国内,逐步进入到千家万户。智能电机在2000年前后面世,从工业领域逐步拓展到家用领域,并改变了人们的日常生活。同时,智能电机产品可实现电机系统的自我诊断、自我保护、自我调速及远程控制等功能,这为后来的智能窗帘应用打下基础。以杜亚为代表的企业紧跟市场变化,于2002年投入专用电机研发,成功将窗帘电机产品引进到中国市场,这标志着国内电动窗帘产品出现。

从2010年开始,智能窗帘在工程类项目中的规模化落地速度加快。从2017年开始,智能窗帘市场呈现快速发展状态,多家企业及品牌涌入,通过接入互联平台,对接智能音箱,利用AIoT技术助推窗帘智能化升级,实现了融入智能家居生态圈。以杜亚为代表的业界企业与生态平台做深度对接。同时,C端客户的真实需求呈现增长趋势。随着Matter协议在2022年正式推出,智能窗帘将迎来便利互操作新时代。

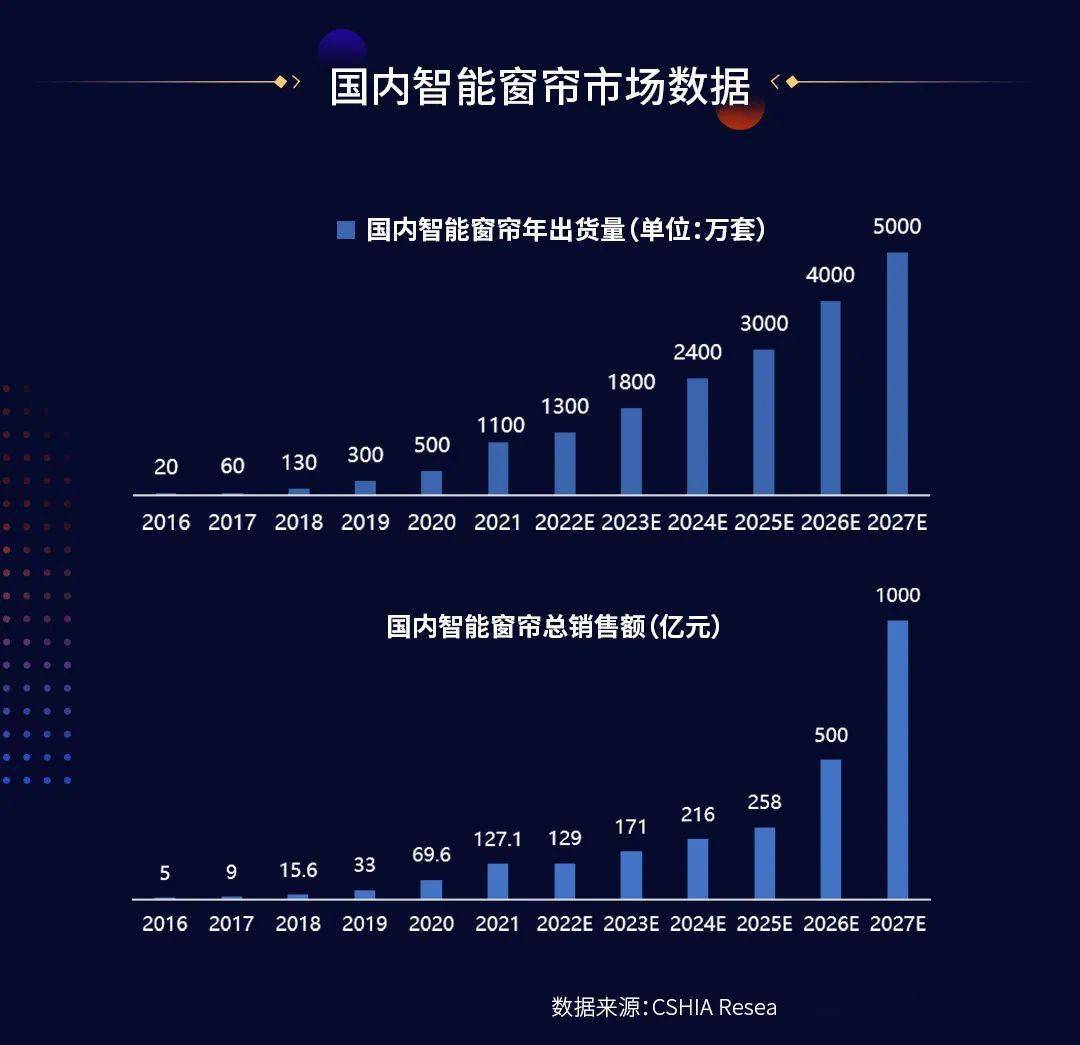

根据CSHIA Research中智盟咨询调研整理发现,智能窗帘市场呈现繁荣趋势。国内智能窗帘市场总体上发展速度加快,产品出货量逐年递增。从2021年开始,年出货量逐步增加,智能窗帘商品市场应用率提升。

同时,智能家居主流品类在市场总额上表现强劲,呈现增长态势,出货量逐步增加,价格呈现市场化分布,在智能家居市场上的渗透率持续提升。

CSHIA Research中智盟咨询也调研了智能家居市场不同品类的主流产品,智能窗帘通过对比智能锁、智能摄像头、智能马桶等品类看,在市场总额和年出货量上更有增长潜力,未来更具发展前景。

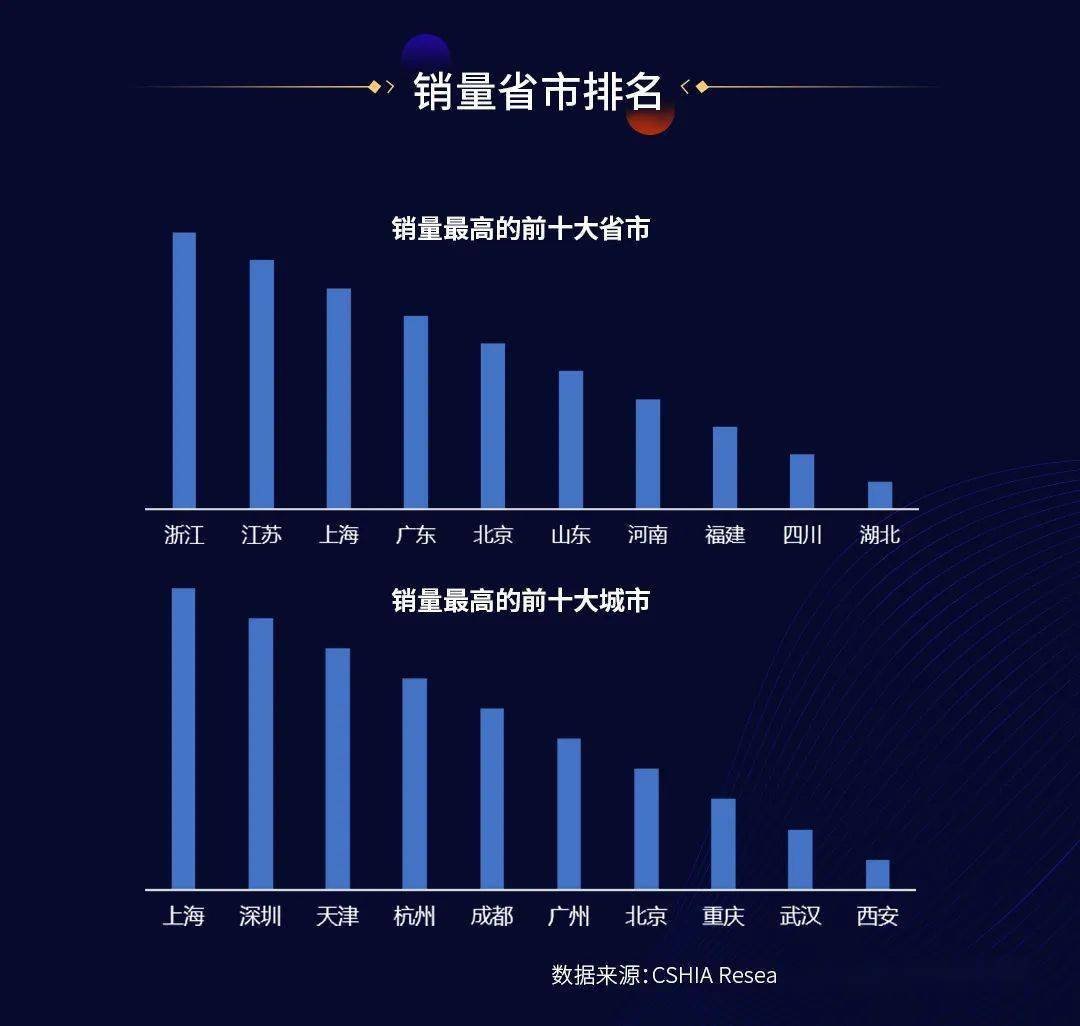

在销售渠道上看,智能窗帘销售量最高的前十省市大多分布在于沿海、沿江经济发达省份,销售量前十的城市与国内GDP排名前十城市接近。

伴随着新零售模式的发展,智能窗帘也出现了新的变化。在智能窗帘新零售渠道发展中,主要包含人、货、场三大方面。根据CSHIA Research中智盟咨询分析,人主要关注窗帘价格、售后服务、产品功能和场景联动;货是指通过单点场景、套装场景与全屋场景,将智能家居产品和系统相结合,真实还原产品;场是指通过线验店的场景构筑,将用户代入实景的智能生活。通过构建人、货、场三者统一,共同将智能窗帘市场打入到全屋智能体系中,为用户创造更美好的智慧生活。

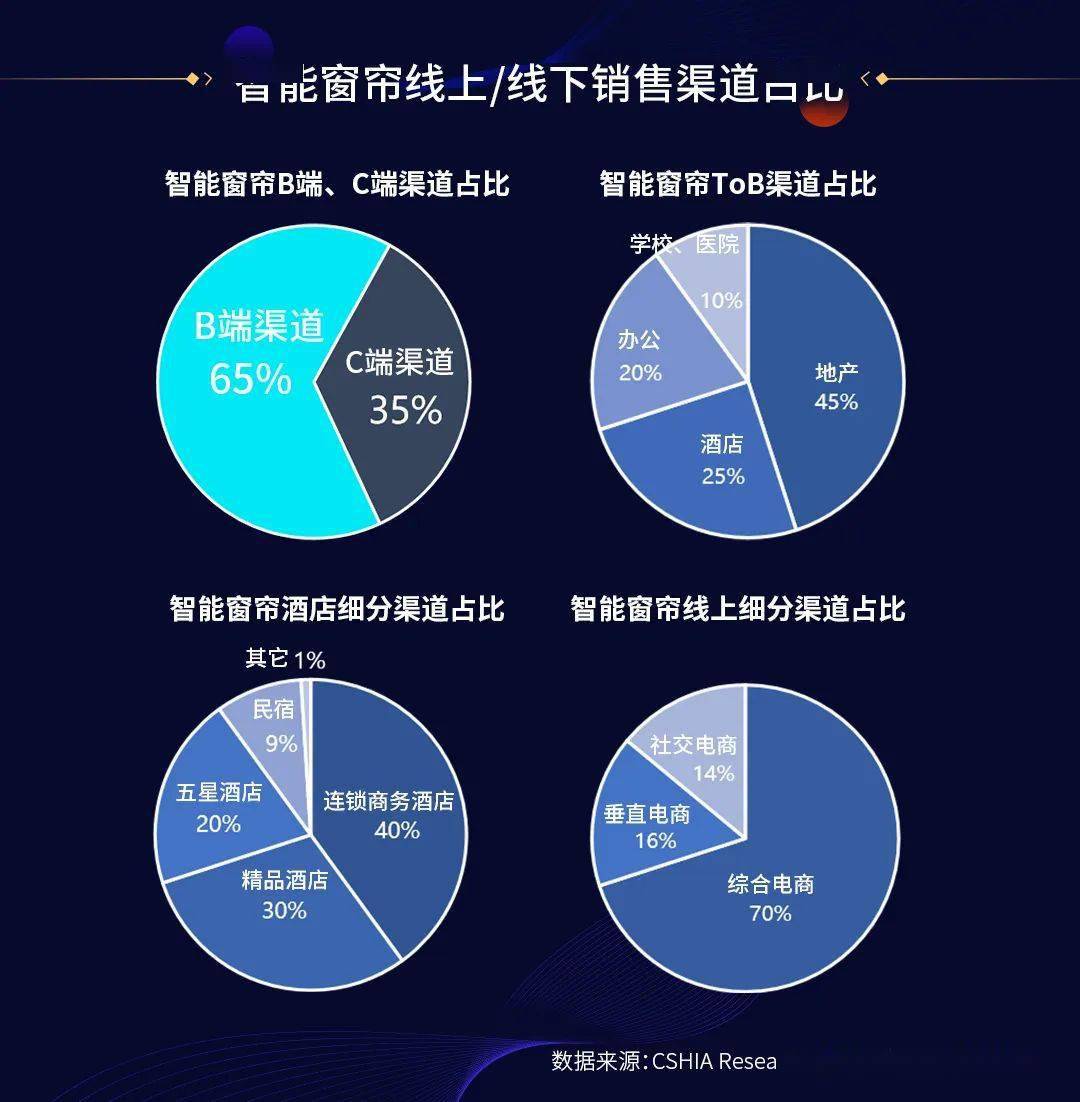

再从智能窗帘线上/线下渠道分析看,智能窗帘在B端及C端销售经营渠道中占据主要,以行业代表杜亚为例,杜亚在B端占据65%,在C端占据35%,同时,B端渠道以地产和酒店为主,市场应用率高。在C端渠道中,线上以综合电子商务平台为主,占据市场主流,线下渠道以全屋智能店和建材窗帘店为主。

根据CSHIA Research中智盟咨询调研发现,目前,智能窗帘以线下渠道为主,线上为辅。未来随着线上渠道的拓展,以及物流体系的健全,线上渠道具有更广阔的增长空间,构建线上、线下一体化的智能窗帘销售和服务体系。

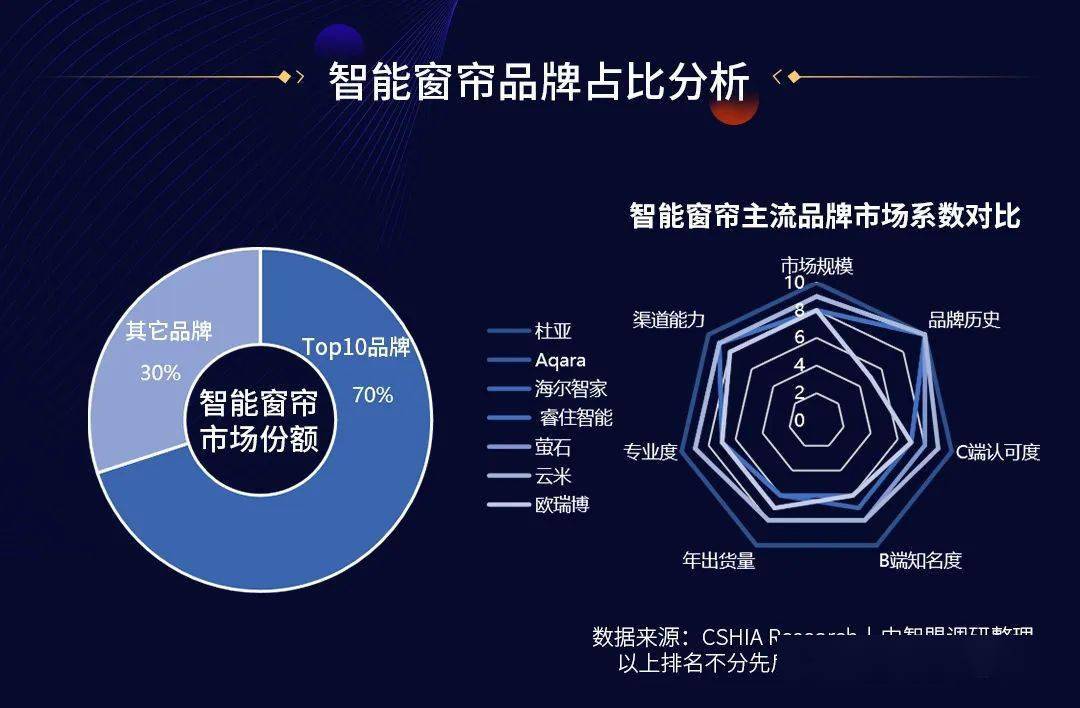

智能窗帘市场经过多年的发展,市场逐步向品牌集中化方向发展。根据CSHIA Research中智盟咨询调研整理,智能窗帘市场Top10品牌占据市场70%的市场占有率,主要以杜亚为代表,具有产研一体实力的企业。而国内主流品牌已经实现了线上+线下的全面布局,进口品牌为线下渠道为主。

通过横向对比智能家居多家企业的智能窗帘产品,在智能窗帘主流品牌中,以杜亚为代表的智能窗帘企业,在市场规模、品牌历史、C端、B端和渠道能力等方面较为突出,成为智能窗帘市场的代表性企业。

近些年,绿色低碳转型成为全世界发展的新趋势,根据公开资料显示,我国将力争于2030年前达到碳达峰目标,这必将进一步带动智能窗帘行业绿色发展。同时,伴随着数字家庭政策的推动,需要持续开展数字家庭标准体系研究,完善智能窗帘的规划设计、安装施工、运营服务等标准。数字化转型提升智能窗帘生产效率,逐步的提升产业链上每一环的协同效率,推动实现供给侧改革,推进窗帘市场高质量发展。

以2021年住房和城乡建设部等十六部门推出的《关于加快发展数字家庭 提高居住品质的指导意见》为例,积极鼓励既有住宅参照新建住宅设置智能产品,并对门窗、遮阳、照明等传统家居建材产品做电动化、数字化、网络化改造,这为智能窗帘的未来发展打通清晰的道路。

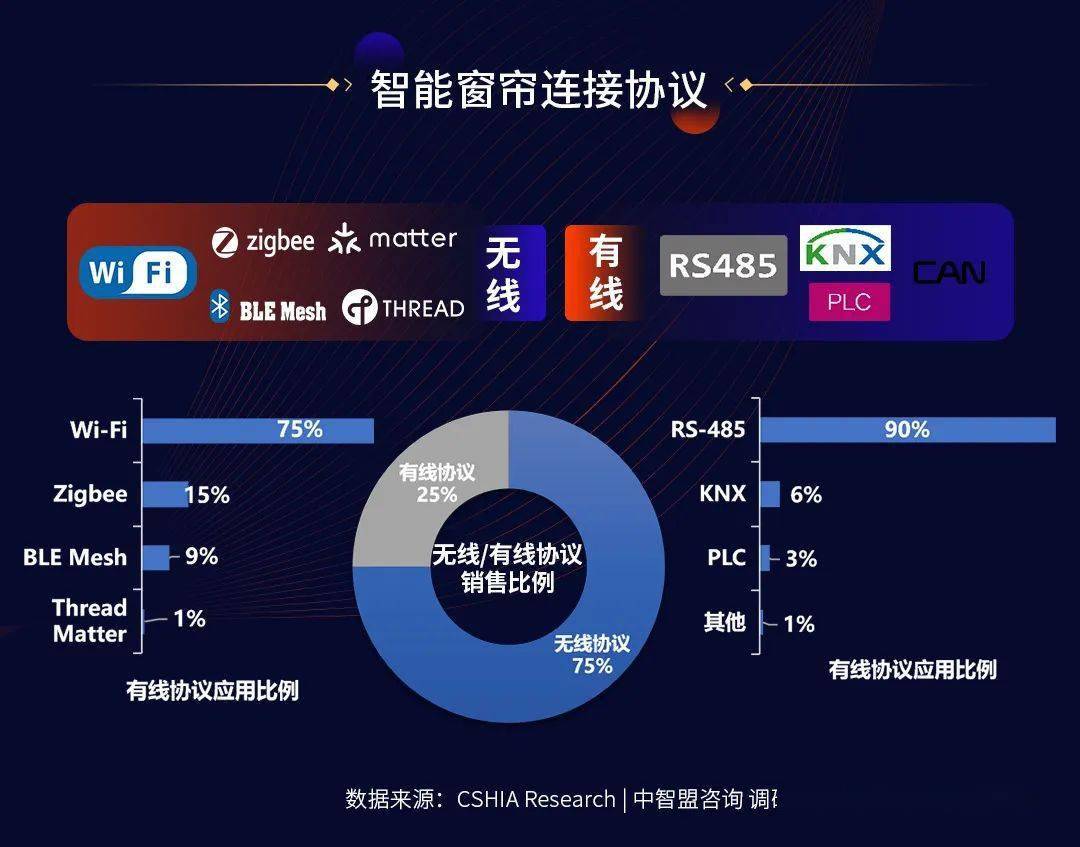

从部件组成来看,智能窗帘主要由电机、轨道、帘布材料、通讯协议、控制方式、滑车等多种部件组成。其中通讯协议主要由Wi-Fi、蓝牙、RS485等协议组成。轨道类型主要可分为单轨、双轨、伸缩轨、异形轨及拼接轨等。控制方式方面,最重要的包含手动开合、遥控器、智能音箱、中控屏/面板、APP、场景控制等。

从功能组成上来看,智能窗帘主要由停电手拉、手拉启动、语音控制、APP控制、遥控器控制、定时控制、场景联动、防盗功能、中控面板/屏控制、锂电池供电、行程管理、遇阻保护、缓启缓停、传感器控制、负载能力、电机静音、安全加密、在线升级功能组成。同时,不一样的窗帘电机搭配不同的智能窗帘面料,智能电机应用衍生出更多品类。

从基础应用与设计角度来看,智能窗帘基础应用功能最重要的包含应用连接协议、能否直连、供电方式、轨道类型等。智能窗帘应用连接协议占比方面,目前,智能窗帘连接协议以无线连接为主,无线连接协议的智能窗帘占比约为75%,但有线协议在工程和集成领域仍有较大的应用市场。

智能窗帘连接是否直连方面,82%的智能窗帘不需要网关便可以有效的进行直接联网,仅有约18%的窗帘电机一定要通过网关进行联网控制。智能窗帘供电方式占比方面,锂电池供电是智能窗帘供电的一大创新,优势是灵活不受场景限制,但目前应用占比仍然不高,仅为2%左右。智能窗帘轨道类型占比方面,轨道是智能窗帘系统的重要组成,场景应用中主要可分为定制轨和伸缩轨及拼接轨,其中定制轨仍是应用主流。

从组成及应用痛点来看,智能窗帘拥有众多不同的类型,每种窗帘均有自己的应用特点和需求满足,以及主要适用场景。同时,不一样的窗帘电机搭配不同的智能窗帘面料,智能电机应用能够衍生出很多创新品类。在具体场景应用中,针对别墅、平层、住宅、办公室、酒店等不同场景推出不同的窗帘解决方案。

除此之外,《2022中国智能窗帘生态发展白皮书》进一步指出,智能窗帘可设定多种智能模式,如睡眠、起床、休息等,联动家中不同设备,以实现智能场景化应用。睡眠模式下,联动灯光系统,当夜晚熄灯后会自动关闭窗帘。起床模式下,可联动闹铃等唤醒设备,当铃声响起时会自动打开窗帘。休息模式下,当选择休息模式时,窗帘会自动开合固定比例。

窗帘的创新应用与人类科技发展是同步的,窗帘控制方式在由人力迈进到电力之后开始步入加速阶段,控制方式更加多样,场景应用也更加针对和具体。

技术是智能窗帘发展的基础,进入20世纪以来,随着电力的普及,在窗帘遮晾等领域也逐渐得到应用,窗帘由此从手力拉动迈入电力驱动时代。

21世纪以来,网络技术的成熟应用使得智能家居生活理念由概念走向现实,作为全屋智能的重要组成,智能遮晾产品创新加速,窗帘开始迈入系统控制阶段。2016年以来,随着小米、小度、华为、天猫精灵等互联生态平台的逐渐发展,语音等智能控制以生态平台为依托,成为智能化控制的重要组成。未来,随着AI等机器学习的深入应用,窗帘将迎来更为智能和多样的表现形式,与其他家电设备的智能化连接也更为稳定,智能家居生态更成熟,控制接入更加广泛。

从主要技术应用上来看,智能窗帘的核心技术可大致上可以分为机械技术与电子技术,机械技术主要体现在硬件方面,如电机,轨道负载能力等等;电子技术主要“内在”方面,如精确行程管理,安全加密等等,二者均是智能窗帘技术创新的关键和重要方向。

机械核心技术最重要的包含超静音电机、精准定位、停电手拉、电机认证、手拉启动及负载能力等。电子核心技术最重要的包含无线通讯、有线通讯、遇阻保护、安全加密、精确行程管理、OTA在线升级等。

技术创新与产品创新是智能窗帘行业发展的基础动力,未来,在智能窗帘技术发展与窗帘方面,Matter协议、SOC技术、AI、加大基础研发、锂电池技术、窗帘宝、轨道形态、传感器等将是创新关键,涉及机械技术、电子技术、传感技术、产品创新等多方面,智能窗帘将会更加结合多场景智能联动应用。

智能窗帘的连接协议方面,最重要的包含有线协议与无线协议两种,从销售比例来看,无线协议占据非常大的优势,占比约75%,这也是目前智能窗帘发展的一大趋势。从有线及无线协议细分来看,无线最重要的包含Wi-Fi、Zigbee等,其中Wi-Fi占比最高,约为75%,其次是Zigbee,约为15%,未来,Matter新协议将会加入。有线、KNX等,其中RS-485占比最高,达到90%,其后分别是KNX和PLC,PLC未来将会加速应用。

总结来看,技术发展与创新是智能窗帘发展的基础,从手力拉动、电力驱动、系统控制、智能控制再到主动智能,智能窗帘的技术应用元素愈加丰富和多样,带来更智能的使用体验。伴随窗帘技术应用进入快速发展阶段,包括新材料、新连接控制方式等新技术的应用,窗帘慢慢的变多样、细分和智能,窗帘产品郑重进入智能化时代。

从技术细分来看,智能窗帘的技术应用主要可分为机械技术和电子技术,二者均是智能窗帘技术创新的关键和重要方向。同时,技术创新与产品创新齐头并进。此外,作为智能窗帘技术矩阵的重要组成,有线及无线协议的应用、占比及发展同样十分关键,从市场占比来看,应用无线协议将是智能窗帘发展的主流趋势。

智能窗帘分为不一样的类型,不同的应用场景空间,以解决不同的应用痛点。同时,在智能化场景应用中,智能窗帘还拥有多种不同的智能模式,以满足多种的场景需求。而在不同的场景中,如别墅、医院等场景,也拥有适配不同的解决方案,以实现最优化配置和管理。

目前在大空间+小空间具体场景应用中,智能开合帘产品占据市场主流。而随着罗马帘、梦幻帘等新品类不断推陈出新,将会为广大购买的人提供更多选择。在医院、教室等特定场景中,智能窗帘产品也有防菌、隔音等特定需求。未来仍有大量细分定制领域值得探索。

根据CSHIA Research中智盟咨询&杜亚智能窗帘联合调研分析,智能窗帘市场渗透率目前较低,2022年约为2.7%,预估到2027年将翻一番,达到5.3%。在市场认知率方面,智能窗帘认知率2022年大约10%,预估到2027年将大于40%。消费者对于智能窗帘需求潜力巨大,但当下的概念普及和推广远远不足,亟待业界厂家和服务渠道共同推广,提升产品认知度,激发消费者的潜在消费需求。

而对于智能窗帘款式,目前消费者主要选择的是智能开合帘。随着多元化的方案和多场景的应用,未来用户将会拥有更加广泛选择空间。

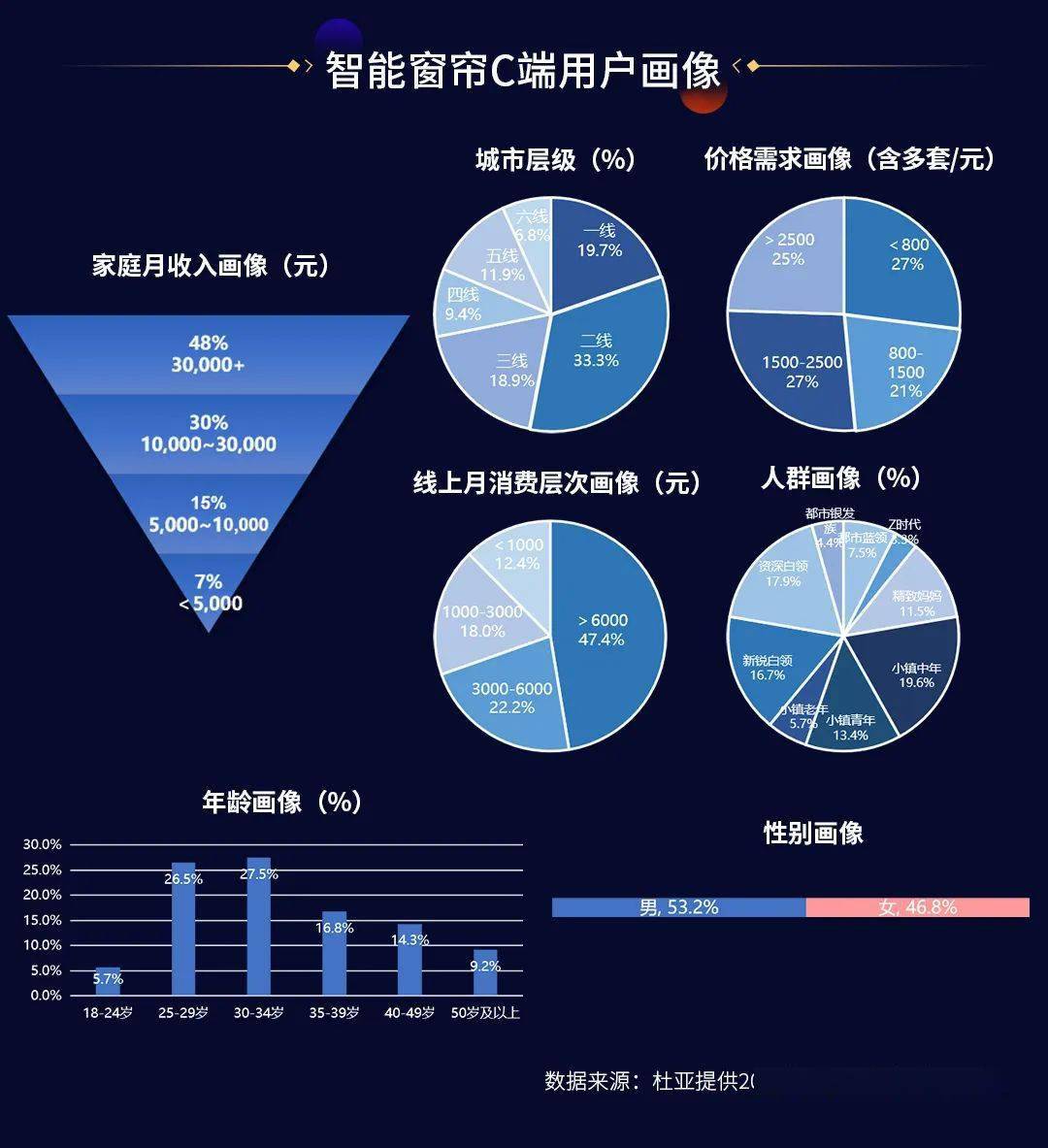

根据杜亚智能窗帘提供2022年1-10月市场数据,CSHIA Research中智盟咨询整理分析,目前,智能窗帘消费区域以一、二、三线城市为主,四五六线城市市场需求待引导与开发。

从家庭月收入方面看,智能窗帘用户家庭月收入30000元以上占48%,月收入10000-30000元占30%。而他们的月消费水平和购买力水平普遍较高,对于智能窗帘定价策略接受度也较高。在具体人群画像中,白领、妈妈和中青年占比突出,智能窗帘对高收入、高消费群体的吸引力大,凸显用户对智能家居生活的高质量要求。

根据线上数据统计,智能窗帘男性消费用户数量占比超过六成,女性消费用户购买比例呈逐年增长趋势。在用户年龄方面,35岁以下年轻用户比例超过五成,90后与95后日渐成长为绝对的主力消费群体。

《2022中国智能窗帘生态发展白皮书》通过数据深度剖析发现,智能窗帘核心客群以中青年、高消费群体为主。放眼未来,针对更多消费面孔的差异化需求,打造细分产品将成为智能窗帘的发展方向。

根据CSHIA Research中智盟咨询调研杜亚智能窗帘京东、天猫旗舰店整理发现,购买并使用过智能窗帘的消费者对于智能窗帘的产品品牌、质量和颜值认可度高,对于具体智能功能暂时不太了解,但愿意尝试新鲜事物,并乐意为此买单。

此外,消费者对于智能窗帘的不满意之处,大多集中于在线客服服务态度不佳,购买之后预约安装上门不及时,和安装师傅专业度不高等方面。对此,智能窗帘品牌应加强客服和安装人员服务态度和专业性培养,行业有待提升更好的产品、更好的服务以及更好的品质。

通过多年的产业布局,以及智能家居行业的稳步拓展,智能窗帘的产业链分布越发明晰,从上游的解决方案商,到中游的设计与制造,再到下游的渠道落地,目标市场逐渐清晰。从参与方看,协议方、配件商、专业智能设备商、电子商务平台与C端用户等,共同构成了智能窗帘产业链体系,分工合作,协作共助,为智能窗帘市场健康发展提供力量。

在智能窗帘上中下游生态体系中,全产业链企业优点是熟悉整个产业链的基本完整流程,提升产业链资源的高效率整合,降低公司运营风险。全产业链的模式是一种创新的商业模式,竞争优势显著,涉及范围广泛。在智能家居领域中,智能设备间相互孤立的数据和信息打通,及时反馈市场动态,加强与平台型企业合作,一同推动智能家居落地,最终形成完整的智能家居生态圈。

从智能窗帘生态平台接入情况看,根据CSHIA Research中智盟咨询调研整理发现,智能窗帘在对接生态平台中,需要整个智能家居生态圈共同支持与推广,从而打造体验感最优的全屋智能解决方案。以杜亚为代表的业界专业品牌,经过多年发展,将窗帘从软装、美学装饰出发,打造软件+智能硬件结合的方式,构建多种智慧场景的模式,来提升用户生活质量。通过推动智能窗帘产业链上下游之间的合作共赢,从窗帘生产到服务,构建了智能窗帘生态体系。

《2022中国智能窗帘生态发展白皮书》特别指出,在双碳战略、数字家庭、智能制造等政策的加持下,智能窗帘产业进入国家层面支持的快车道。随市场价格呈现梯度分级,推进制造端规模化生产,市场销量将保持稳步增长。同时,最终用户消费认知逐年提升,针对大空间+小空间应用的B端采购额持续不断的增加。线上+线下销售渠道共同发力,市场对智能窗帘的标配需求不断的提高,预计未来将会形成千亿市场规模。

互联平台接入与语音功能开发,成为智能窗帘在AIoT时代必备的两大核心功能。围绕基础功能、传感应用、AI技术、细分品类的创新,将成为未来智能窗帘产品功能升级的角逐点。智能窗帘产品质量将更加优质,安装售后服务能力也将更加标准化,产品也将细分对应到不同人群与家庭,最终实现智能遮阳产品的全面升级。

智能窗帘通过产品创新与功能升级,将更精准匹配消费者需求,提升C端用户和B端项目对智能窗帘的标配程度。以杜亚为代表的业界智能窗帘品牌,通过生态合作共赢方式,将专业设备能力赋能给行业伙伴,共同打造万亿价值的泛家居智能化应用市场。