B2B行业创投地图

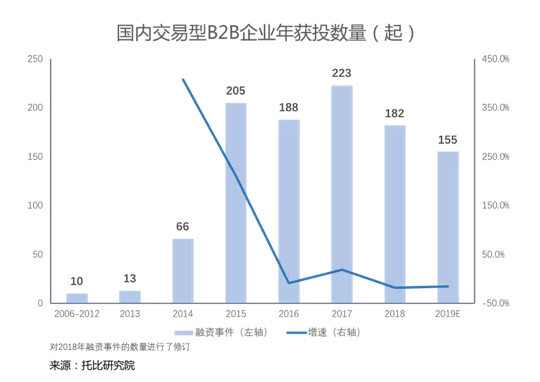

预计,2019年全年交易型B2B企业融资事件155起,获投企业135家,吸收融资金额325亿元人民币。就融资企业轮次表现看,B轮及之前仍是B2B行业的主基调,共100家,占比81.3%,其中A轮之前企业34家,说明交易型B2B企业的发展仍受到长期资金市场青睐。今年,生鲜供应链、汽车配件、工业品流通等赛道表现较为突出,芯片及建材领域的获投轮次呈现较好的连续性,有望成为下一波投资人着重关注赛道。另,纵然投资B2B领域的机构仍为分散,但钟鼎资本、红杉资本中国基金、经纬中国、源码资本在过去一年对B2B领域的关注较为密切。

截止2019年11月中旬,国内交易型B2B企业共披露融资事件150起,披露金额约321.1亿元人民币(不含27起未披露融资金额)。预计,2019年全年交易型B2B企业融资事件会在155起左右,降到2015年来最低。

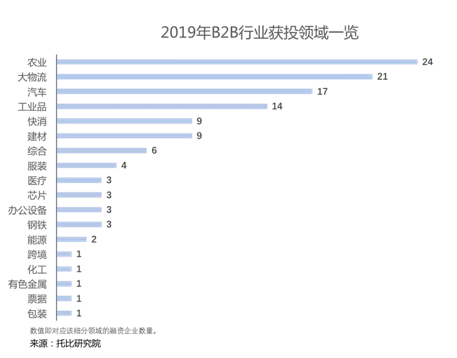

在这150起融资事件中,共涉及获投企业123家,按照企业所属赛道来看,包含农业、大物流、汽车、工业品、快消、建材、服装、芯片、医疗、办公设备、跨境、能源、钢铁、化工、有色金属、票据、包装、综合服务等18个大类板块。按照不同版块所容纳B2B公司数看,融资企业超过10家的版块有农业、汽车、工业品、大物流。

生鲜供应链赛道中获投企业最多,食材配送为重点。根据托比研究院统计口径,本年度获投的农业板块最重要的包含四种业务类型:生鲜供应链(15家)、农产品流通(7家)、农村土地流转(1家)、农资交易(1家),其中在生鲜供应链赛道中,按服务主要客户群体、销售商品种类不同,又可分为食材供应链、水果供应链、海鲜供应链、冻品供应链等。

但总体而言,以“食材+配送”切入农业领域的创业企业成为投资方最为关注的一类群体。在国内市场获得融资较高的食材供应链企业还有美菜网。该赛道中,国外出现的领先企业有西斯科、美国食品控股。另外我们在统计该版块获投企业时,并不包括以下非商品采供型B2B企业:黄小递、四季为农、天天学农、谊品生鲜(线下生鲜新零售企业)等。

汽车后市场领域获投企业最多,汽配B2B为重点。根据托比研究院统计口径,本年度汽车版块获投的领域最重要的包含整车交易(5家)和汽车后市场,其中汽车后市场又分为汽车配件(10家)、汽车用品(1家)、汽车能源(1家)等三个方向。

目前来看,本年度偏重汽车配件供应链的赛道成为投资人看汽车领域的香饽饽,国内该领域获得融资的企业还有中驰车福、好快省、卡尔配达等。该赛道中,国外出现的领先企业有AutoZone、Genuine Parts(NAPA)、O’Reilly、Advance Auto Parts。另外我们在统计该版块B2B交易获投企业时,并不包括非商品采供型B2B企业:百顺养车(线下连锁汽车保养企业)。

工业品版块多点开花,服务与交易相互渗透。根据托比研究院统计口径,本年度获投的工业品版块包括服务与交易型B2B企业,其中服务型企业有为大中型公司可以提供采购SaaS软件及解决方案的商越科技,与为工程师提供快速选型的零件邦,以及在线工业需求匹配及制造的云工厂,在交易赛道中,又包含了不同的领域,比如MRO企业震坤行、非标零部件企业海智在线、工程机械后市场企业机械之家、众能联合等等。

需要注意的是该版块的统计并未剔除非交易型平台,因为我们得知在工业品市场中,通过SaaS开发建立交易买卖平台,或者在交易持续不断的增加时通过开发相关SaaS方案增加交易粘性等不同类做法已形成了该行业目前成长的AB面。另外在国内市场布局工业品赛道的企业还有西域网、爱姆意、易派客、攻城兵等企业,国外出现的领先企业有固安捷、法思诺、HD supply、联合租赁United Rentals等。

大物流版块获投企业模式各有侧重。根据托比研究院统计口径,本年度大物流版块获投的企业按照主营业务不同,包含了公路(同城、城际)、国际以及SaaS服务、仓储服务、和对物流车队提供的增值服务等,但在各细分服务领域内,模式又表现出各自差异。

如在同城服务中,既有专注服务商超及餐饮企业的唯捷城配、专注校园服务最后一公里的佰米智能,也有上线新业务汽车销售的货拉拉等;在公路领域有专注集装箱运输的鸭嘴兽、有服务电商小微企业的雅澳供应链,以及公路运输综合智能服务企业中交兴路等等;在跨境领域有偏重船运服务的运去哪、富士康旗下主要服务B2B制造型企业的国际供应链服务准时达、和多种方式联运的运个货等企业。另外有提供SaaS服务的车满满、大掌柜物流服务,提供仓储服务的易代储、闪电仓,提供物流公司轮胎租赁服务的我爱轮胎网等等。另外在国内市场布局物流赛道的企业还有满帮集团、G7、福佑卡车等,国外相关企业有丹麦航运巨头马士基等。

事实上,自2015年后我国交易型B2B企业的年融资数量总体上出现下降趋势,但发展较快的企业吸收资本的马太效应已然浮现,这一点在接下来描述的本年度轮次分布中有所体现。

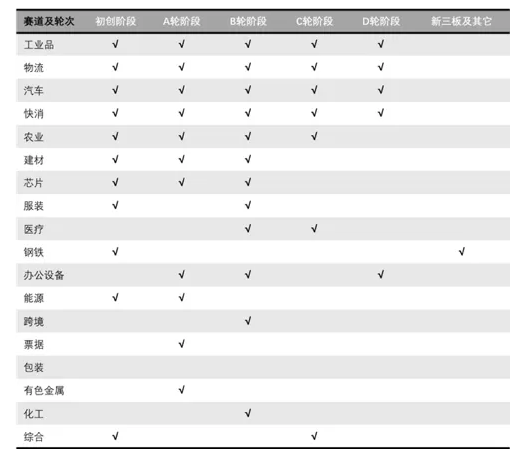

数据显示,获投的123家企业其轮次多集中在B轮次阶段及之前,共有100家,占比81.3%,其中初创阶段34家、A轮阶段38家、B轮阶段28家,说明交易型B2B企业的发展仍然受到长期资金市场的青睐,而融资轮次集中在A、B之间企业更需要积极的深根市场、使用新的技术迭代现有商业模式,获得更多的客户来争取资本方支持。

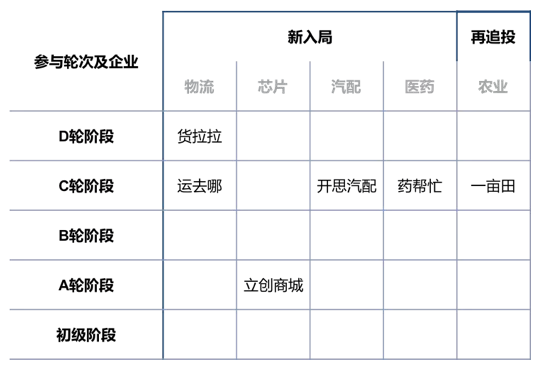

数据显示,在很成熟的D轮阶段共涉及五个赛道:快消品、物流、汽配、工业品、客户服务(偏向企业办公设备租赁),代表企业为9家,分别为易久批、本来生活;货拉拉、壹米滴答、卡行天下;好汽配、康众汽配;震坤行;易点租。在相对成熟的C轮阶段囊括了等物流、医药、快消、工业品、汽配、农产品流通、客户服务(偏向知识产权)等主要七个赛道,代表企业为12家,分别为车满满、运去哪、箱箱共用;药帮忙;中商惠民网;锐锢商城;开思汽配、巴图鲁、车通云;一亩田、九曳供应链;汇桔网。

进一步就获投赛道及轮次的综合比对发现,长期资金市场关注的重点主要倾向在工业品、物流、汽车、快消等领域,并且已经有企业进入了D轮阶段,那么对于新进入该领域的企业应多研究创新商业模式、精选业务方向方能赢得市场。另外在建材、芯片领域,本年度均受到了资本方在B轮阶段及之前的持续关注,这种成长连续性较好的表现,或将成为下一波资本方着重关注领域。

对于即将过去的2019年来讲,到底有哪些资本机构在不断的关注交易型B2B企业呢?多个方面数据显示,钟鼎资本、红杉资本中国基金成为本年度投资B2B公司数最多的机构,源码资本、经纬中国紧跟其后。

在150起融资事件中,披露投资方共有224家,包含VC、PE、上市企业、产业资本、B2B企业、银行、个人等类型,其中仍以VC、PE为主。依据数据表现,平均每起融资事件背后有1.5家投资方介入,然而本年度参与交易型B2B投资次数在2次及以上的机构仅有39家,占比17.4%。

其中参与两次投资的机构有21家,参与3次投资的机构有12家,参与4次及以上的投资机构有钟鼎资本、源码资本、经纬中国、红杉资本中国基金、腾讯、不惑创投等6家。按照投资机构新入局投资的公司数看,钟鼎资本、红杉资本中国基金成为本年度投资交易型B2B企业最多的投资机构。

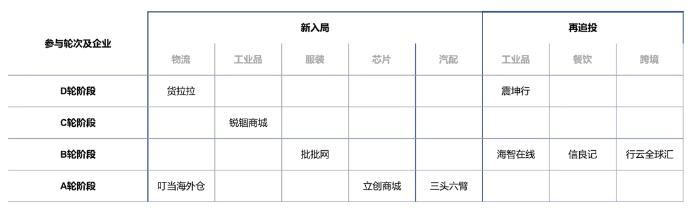

截止11月15日,本年度钟鼎资本参与交易型B2B企业的投资次数共10次,布局赛道有工业品、物流、食材供应链、服装、芯片、汽配、跨境。其中新入局投资的企业有叮当海外仓、立创商城、锐锢商城、三头六臂、货拉拉、批批网,再追加投资的企业有海智在线、行云全球汇、震坤行、信良记。

截止11月15日,本年度红杉资本中国基金共参与交易型B2B企业的投资次数有6次,参与赛道有物流、芯片、汽配、医药、食材供应链,其中新入局投资的企业为运去哪、立创商城、开思汽配、货拉拉、药帮忙,再追加投资的企业有一亩田。

本年度源码资本参与交易型B2B企业的投资次数有7次,参与赛道有工业品、汽配、物流、医药、建材,其中新入局投资的企业为开思汽配、众能联合,再追加投资的企业有壹米滴答、运去哪、药帮忙、掌上辅材;本年度经纬中国参与交易型B2B企业的投资次数有6次,参与赛道有服装、工业品、建材、跨境,其中新入局投资的企业为衣脉、易买工品,再追加投资的企业有震坤行、小胖熊、一手、行云全球汇。

本年度腾讯参与交易型B2B企业的投资次数有4次,参与赛道有快消、工业品、汽车,新入局投资的企业为震坤行、芙蓉兴盛、汽车街,再追加投资的企业有易久批;本年度不惑创投参与交易型B2B企业的投资次数有4次,参与赛道有餐饮供应链和工业品,新入局投资的企业有锅圈食汇,再追加投资的企业有众能联合、万千紧固件。

通过上述简要分析,我们会认为如今交易型B2B行业在中国的发展已经历了从2015年高潮、2016年余热、2017年理性、2018年回落、2019年谷底等完整周期,期间无论对于创业者还是投资人来讲,对该行业商业模式的理解以及估值模型都有了一个新的认知和判断。2020年行业否会成为会迎来理性的小高潮,我们不得而知,但行业在产业互联网的大背景中持续被探讨的热情将会再次点燃。返回搜狐,查看更加多