谈一谈我国玩具制造业的发展特点

中国现有玩具生产企业数千家,已形成了一个重要的产业群体。玩具制造业地区集中程度较高,大多分布在在广东、江苏、山东、浙江、上海等改革开放较早和经济发达的沿海地区。这些省市历来是中国玩具最重要的生产和出口基地,占中国玩具年销售额的90%以上。在产品类别方面,广东以电动和塑料玩具为主;江苏、上海以毛绒玩具为主;浙江以木制玩具为主,形成较为显著的产业集群效应。其中,广东省是中国最大的玩具生产和出口地区。

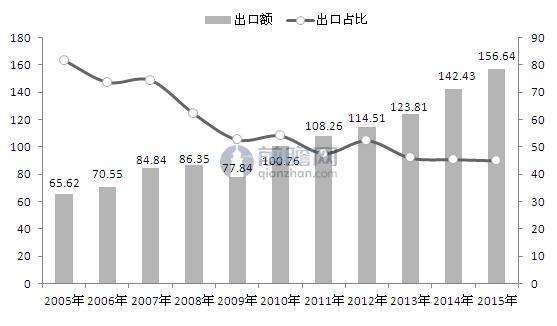

中国现有玩具生产企业85%以上为出口企业,产品以外销为主,玩具出口额约占中国玩具产出的50%。金融危机后,玩具内销比例有所上升,但是外销依然占据了主体地位。目前,全世界内的玩具种类高达15万种,而国内市场玩具种类约为3万多种,最重要的包含:布和毛绒玩具、塑胶玩具、电子玩具、模型玩具、益智玩具等,大部分以中低档产品为主,高档次的玩具还未成为消费主流,玩具品种较为单一。

图表1:2005-2015年国内玩具出口及占产出比重(单位:亿美元,%)

近年来,中国玩具内销市场发展迅速,市场规模逐年扩大。但是,与国外发达国家相比,中国人均玩具消费水平偏低。相关调查显示,中国儿童人均玩具消费远远低于欧美国家的儿童人均玩具消费支出,也低于世界儿童人均玩具消费支出,玩具市场的缺口较大。相信随中国经济的持续发展,我们正常的生活水平的慢慢地提高,以及人们消费结构的逐步升级,国内玩具市场将有广阔的发展空间。

目前,中国玩具生产、设计和销售主要是针对儿童,儿童玩具比重高达99%,成人玩具市场较小。而在国外,玩具不仅是小孩子的用品,成人玩具也成为一种流行趋势。在美国,有40%以上的玩具是专门为成人设计制造。在日本,成人玩具占据了65%以上的玩具市场占有率,日本18岁以上的成年人中,至少有84%以上的人拥有成人玩具。

当前玩具的消费群大多分布在在12岁以下的群体中,且低龄化倾向更明显,达到90%,而超过12岁后,家长为孩子购买玩具的意愿降低,这部分与传统观念的羁绊相关。

相对来看,中国成人玩具较少,但未来市场潜力很大。随着品牌企业市场占有率的扩大,现有儿童玩具领域的拓宽,成人玩具将成为未来中国玩具市场新的增长点。

中国虽然是一个玩具生产大国,却并不是玩具生产强国。中国大多数玩具企业以OEM生产为主,竞争力不强,销售手段以传统的价格竞争为主。近几年,受人民币升值、工资及原材料价格持续上涨、出口门槛的提高等因素困扰,国内玩具产业的利润水准呈下降趋势,玩具企业纷纷调整经营思路,寻求新的利润增长点。

随着新生产的基本工艺和技术在玩具领域的应用,以及经营模式、营销推广方式的逐步创新,国内玩具行业的竞争日益表现为品牌的竞争。建立在品牌基础上的文化、技术、工艺、营销网络的差异化优势在竞争中的作用日益明显。打造自主品牌,提升产品附加值、实现产品差异化,充分的发挥品牌效应,是玩具企业提高竞争力的有力保障。

以上数据来源参考前瞻产业研究院发布的《2017-2022年中国玩具制造业产销需求与投资预测分析报告》。

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国玩具行业全景图谱》(附市场规模、竞争格局及发展前途等)

2024年中国玩具行业进出口情况分析玩具行业处于贸易顺差状态,政策推动巩固出口优势【组图】

2023年中国拼插模型类潮流玩具市场分析:可玩性强 品品牌竞争力需进一步提升【组图】

重磅!2023年中国及31省市潮玩行业政策汇总及解读(全)文化产业升级,IP赋能

预见2023:《2023年中国潮玩行业全景图谱》(附市场规模、竞争格局和发展前途等)